- Инфографика

- 27 Мамыр, 2021

Аграрлық сала қолжетімді несиеге мұқтаж

Дала төсін төрт түлікке толтырып, аңыз-атырабында жайқалтып егін өсірген кең байтақ еліміздің экономикалық, әлеуметтік және экологиялық дамуында ауыл шаруашылығының алатын орны аса маңызды. Елдің азық-түлік қауіпсіздігін қамтамасыз ету жауапкершілігінің де ең алдымен аграрлық салаға салмақ болары анық.

Сала алдында тұрған осынау маңызды да жауапты міндеттерді дәйектілікпен жүзеге асыру, әрине, ауыл шаруашылығы тауар өндірушілерін жеткілікті дәрежеде қаржыландыруға байланысты. Осы ретте сарапшылар соңғы уақытта банктер тарапынан агроөнеркәсіп кешенін несиелеудің азайып отырғанын, бүгінгі таңда аграрлық сектор қолжетімді несие қаражаты мен инвестицияларға мұқтаж екендігін жазады ranking.kz сайтында.

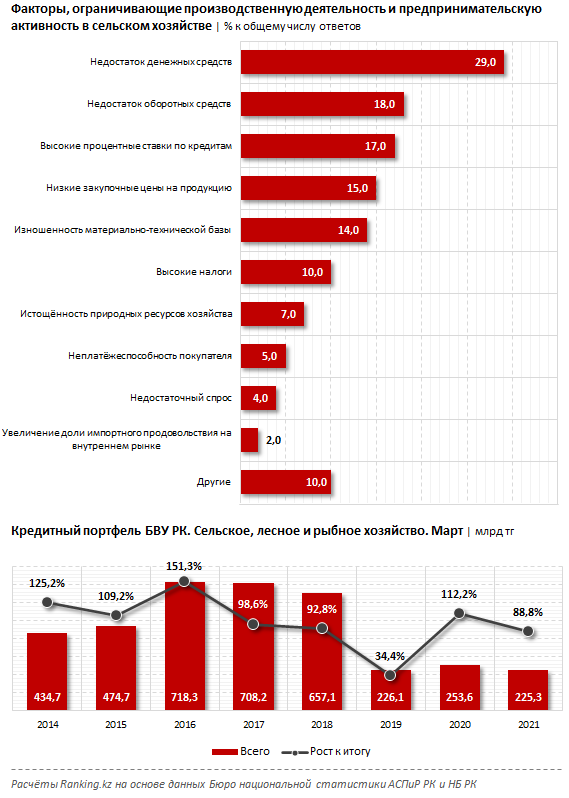

СЖжРА Ұлттық статистика бюросының конъюнктуралық зерттеулеріне қарағанда, ақша қаражатының жетіспеушілігі, айналым қорларының жетімсіздігі, кредиттер бойынша пайыздық мөлшерлемелердің жоғарылығы, өнімді сатып алу бағасының төмендігі мен материалдық-техникалық базаның ескіріп, тозғандығы сұрау салынған өндірушілер тарапынан ауыл шаруашылығы құрылымдары қызметін тежейтін басты факторлар ретінде бірінші кезекте айтылады. Яғни аграрлық саланың қанатын кең жайып дамуына кедергі болып отырған басты себеп – қаржыландырудың тиісті деңгейде болмай отырғандығы.

Елімізде агроөнеркәсіп кешеніне банк ұйымдары тарапынан қарыз берудің азая түскені байқалады. Мысалы, биылғы жылдың 1 сәуіріне екінші деңгейлі банктерден ауыл шаруашылығына берілген несие қаражатының жалпы сомасы 225,3 миллиард теңгені құраған, бұл өткен жылдың тиісті кезеңімен салыстырғанда 11,2% аз. Осы ретте 2016-2018 жылдары екінші деңгейлі банктердің ауыл шаруашылығындағы кредиттік қоржыны 650 миллиард теңгеден 718 миллиардқа дейінгі шекте өзгеріп отырды. Жалпы қашаннан бері айтылып келе жатқандай, ауыл шаруашылығында активтер мен жердің кепілді құнының төмен болуы, сондай-ақ өтімділігі жоғары кепілзаттың жоқтығы шаруа адамының екінші деңгейлі банктердің кредиттік өнімдеріне қол жеткізуін қиындатады.

Сонымен қатар банктер көбінесе кредитті бірінші кезекте ірі бизнеске беруге ынталы екенін айта кеткен жөн. Ал ауыл шаруашылығында жұмыс істейтін компаниялардың 99,6 пайызы шағын және орта кәсіпкерлік субъектілері болып табылады, ірі бизнестің үлесіне саладағы компаниялардың 0,4 пайызы ғана тиесілі (1-инфографика).

Сарапшылардың пікіріне сүйенсек, қазіргі таңда ауыл шаруашылығы құрылымдарын қаржыландырудың балама көзі микрокредиттеу болып табылады. Саладағы негізгі өндірістік құрылымдар шалғай өңірлерде орналасқандықтан, бүгінде ауыл шаруашылығы тауар өндірушілеріне қаржылық қызмет көрсетуде шағын қаржы ұйымдары сапалылығы мен маңыздылығы тұрғысынан үлкен рөл атқарып отыр. Банктермен салыстырғанда барлық өңірді кең ауқымды бөлімшелер желісімен қамтыған шағын қаржы ұйымдарының мүмкіндігі айтарлықтай, сонымен қатар алыс ауылдағы шаруа адамы үшін қаржылық құжаттарды ресімдеу мен қарыз алушыға қойылатын талаптар оңтайлы да икемді.

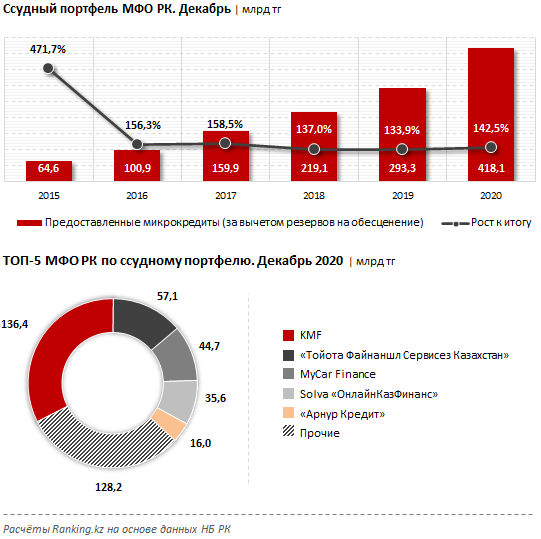

Соңғы уақытта екінші деңгейлі банктердің ауыл шаруашылығына қарастырылған кредиттік қоржыны ортая түссе, шағын қаржы ұйымдары бұл қоржынды молайта түскен. Биылғы жылдың 1 қаңтарына берілген микрокредиттердің сомасы 418,1 млрд теңгені құрады, бұл алдыңғы жылдың сәйкес мерзімімен салыстырғанда 42,5%-ға артық. Келтірілген деректерге қарағанда, шағын қаржы ұйымдарының қарыз қоржыны жылдан жылға толығып отырғандығын байқауға болады. Мәселен, еліміздегі ең ірі деген шағын қаржы ұйымдарының бірі – KMF компаниясының қарыз қоржыны жыл ішінде 2,8%-ға ұлғайып, 136,4 миллиард теңге болды. Аталған компания аграрлық саладағы бизнестің дамуына маңыз беруде. Осы ретте қаржы ұйымы өз қызметімен негізінен ауыл тұрғындарын қамтып отыр. Биылғы жылдың сәуіріне компания қаржылық қызметімен қамтыған ауылдық жерлердің тұрғындарының саны 148 мың адам болды, бұл – жалпы клиенттер санының 68 пайызы.

Ауыл шаруашылығына берілген кредиттер сомасы бойынша шағын қаржы ұйымдарының үздік бестігіне KMF компаниясымен қатар (ТОП-5) «Тойота Файнаншл Сервисез Казахстан» (57,1 млрд теңге), «MyCar Finance» (44,7 млрд теңге), Solva (35,6 млрд теңге) және «Арнур Кредит» (16 млрд теңге) компаниялары кірді. Жалпы алғанда еліміздегі жоғарыда аталған ең ірі бес шағын қаржы ұйымының үшеуі қаржыландырудың негізгі бағыты ретінде ауыл шаруашылығындағы жобаларды қолдауға басымдық береді (2-инфографика).

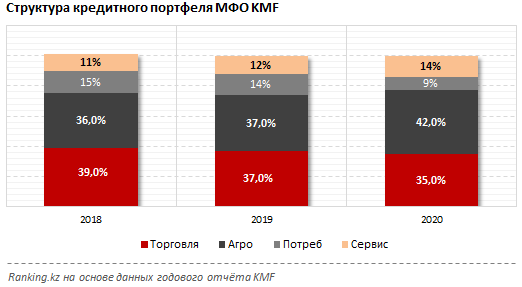

Жалпы 2020 жылы еліміздегі ең ірі шағын қаржы ұйымы – KMF компаниясының несие қоржынында ауыл шаруашылығы жобаларына бөлінген қарыздың үлесі ұлғайды. Аталған қаржы ұйымы несие қоржынының құрылымында тұтынушылық несиелеудің азайып, сауда және аграрлық салаларға берілетін несие үлесінің өсіп отырғандығы байқалады. Атап айтқанда, аграрлық сектордың үлесі жыл ішінде 37 пайыздан 42%-ға дейін, яғни айтарлықтай ұлғайғандығын көреміз.

Сарапшылар пандемияға байланысты шектеулер мен дағдарыс жағдайында шағын қаржы ұйымдары ауыл шаруашылығын қолдауға үлкен ынталылық танытып отырғанын атап көрсетеді. Агроөнеркәсіп кешенінің заман талабына сай қарқынды дамуы қаншалық маңызды екенін ескерер болсақ, саланы қаржылай қолдау арқылы шағын қаржы ұйымдарының еліміздің өркенді дамуы жолындағы өзіндік рөлін бағамдауға болады (3-инфографика).

РЫМТАЙ САҒЫНБЕКОВА

2559 рет

көрсетілді0

пікір