- Инфографика

- 30 Қазан, 2021

Қаржылық сауаттылықты арттырудың маңыздылығы неде?

Банктерде ақша жинау үшін депозит ашу барысында нені басшылыққа аламыз, осы ретте Қазақстанның депозиттерге кепілдік беру қорының кепілдіктері туралы не білеміз?

Осы тұрғыда қазақстандықтардың қаншалық хабардар екендігін білу үшін Қазақстанның депозиттерге кепілдік беру қоры екінші деңгейдегі банктермен бірлесіп, сауалнама жүргізді. Биыл 1-30 қыркүйек аралығындағы 14 банктің сайтында барлық ниет білдірушілерге онлайн-сауалнамаға қатысуға мүмкіндік берілді. Сауалнамаға ірілі-ұсақты 128 қала мен елдімекендерден 16-79 жас аралығында жалпы 2 773 адам қатысты, деп хабарлайды қордың баспасөз қызметі.

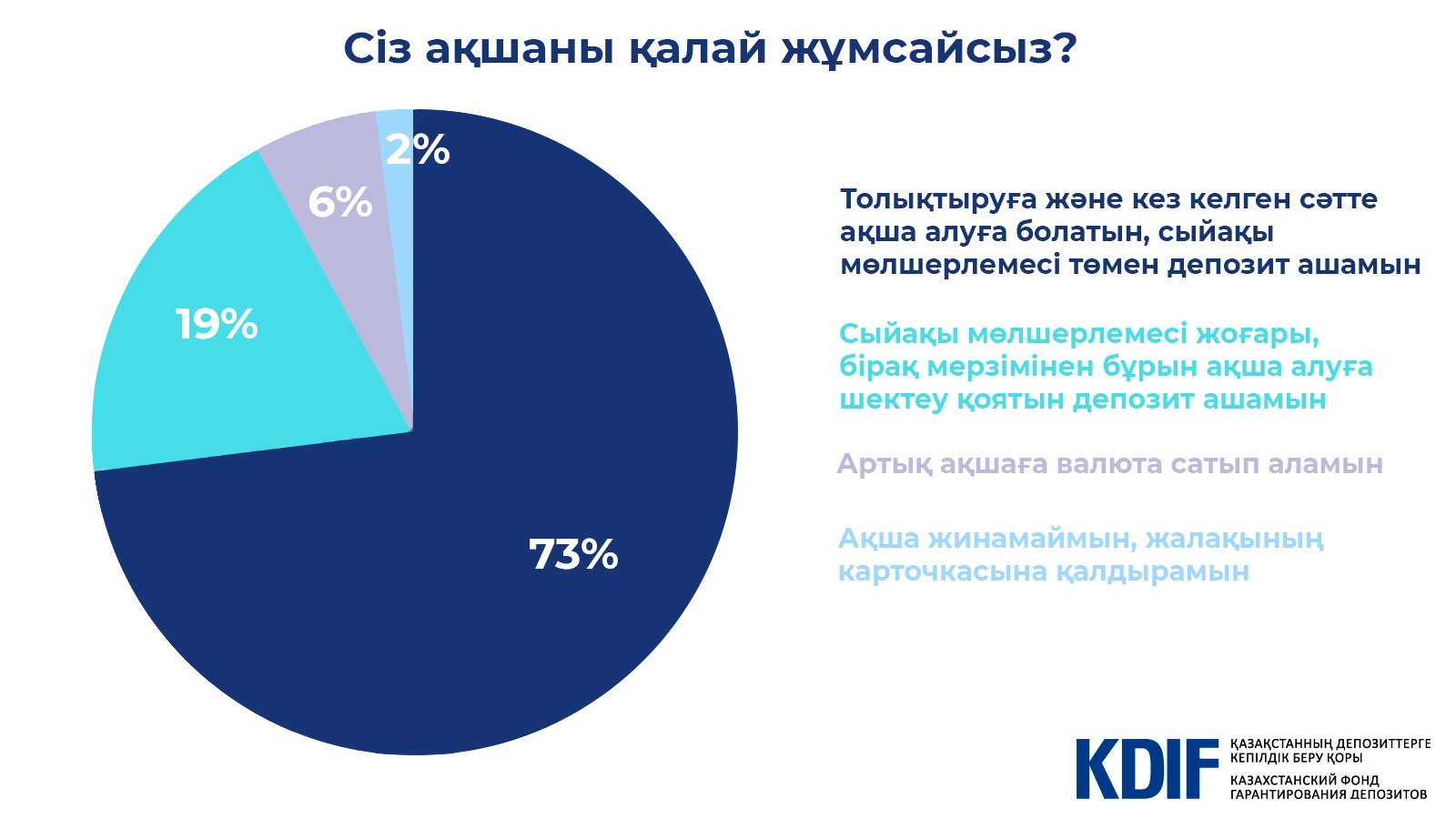

Жауап берушілердің 92%-ы депозит ашқысы келеді, оның ішінде 19%-ы сыйақысы жоғары, мерзімінен бұрын алуға болмайтын жинақ салымдарын қалайды, ал 73%-ы сыйақысы төмен, бірақ кез келген уақытта үстінен ақша салуға және алуға болатын депозитті жөн санайды; 6%-ы артық ақшаға валюта сатып алады, ал 2%-ы ақша жинамайды немесе карточкада қалдырады.

Депозит ашатындардың ішінде 22%-ы салым түрін таңдағанда бірінші кезекте сыйақы мөлшерлемесінің жоғары болуына көңіл бөледі. Бұл ретте жауап берушілердің 63%-ы үшін депозитті толықтыру және қажет кезінде ақша алу мүмкіндігі – ең басты шарт. Бұл ресми статистика бойынша да расталып отыр. Қазіргі уақытта мерзімсіз салымдар басымдыққа ие. Олардың үлесі жеке тұлғалар жиынтық депозиттерінің 62%-ын құрайды.

Жауап берушілердің 36%-ы үшін банкті таңдаудағы басты фактор – депозит жөніндегі жоғары мөлшерлеме. Алайда жоғары сыйақы мөлшерлемесі әдетте жинақ салымдарға тән. Ал жинақ салымдардан мерзімінен бұрын ақша алуға болмайды. Яғни қазақстандықтардың бір жағынан депозит бойынша жоғары мөлшерде сыйақы алсам және екінші жағынан тиімді депозит түрін таңдасам деген ниетінде қарама-қайшылық бар. Бұл шамамен салымшылардың депозит түрлерінің ерекшеліктерін түсінбегендіктерінен туындайды. Соның салдарынан олар ақша салу барысында салымды дұрыс таңдамайды. Мерзімсіз салымдар – инфляцияны басып озатын, қосымша табыс алуды көздемейтін транзакциялық (төлемдер, аударымдар); мерзімді және жинақ салымдар – қор аясында қаражатты еселендіруді көздейтін, тәуекелі төмен, ақшаны тиімді жинауды қамтамасыз ететін өнімер.

Жауаптарға сәйкес, қазақстандықтар банкті таңдау барысында негізінен «ыңғайлы мобильді банкингті», «банктің беделін» және «рейтингтік агенттіктердің бағаларын» басшылыққа алады.

Алғашқы жауап – транзакциялық мақсатты көздейтін, мерзімсіз салымдарды таңдау барысында айқындаушы фактор болып табылады. Жоғарыда келтірілген, табыстылық мөлшерлемесіне байланысы жоқ жауаптардың сүбелі жиынтық ықпалы (43%), жеке тұлғаларға арналған қазақстандағы депозиттік өнімдер нарығының жұмысында бағадан тыс факторлардың үлкен рөл атқаратындығын көрсетеді. Бұл жағдай салымдар бойынша жоғары мөлшерлемелерді ұсыну, оның ішінде мөлшерлемелерді ақша-несие саясатының талабы мен инфляцияға ыңғайластыру арқылы айқын емес бәсекелестікке әкеп соғады. «Банктің беделі» және «Рейтингтік агенттіктердің бағалары» деген жауаптарға қатысты айтар болсақ – бұл жерде халық арасында қаржылық сауаттылықты арттыруға байланысты Қаржы нарығын реттеу және дамыту агенттігі жүргізген ақпарат беру-түсіндіру жұмыстарының нәтижесі екендігін айтуға болады. Сондай-ақ қор өзінің ресми сайтындағы «ЕДБ рейтингі» парағында банктердің рейтингі туралы ашық ақпарат көздерінен алынған мәліметтерді ай сайын жариялап отырады. Қор сайтында орналастырылған банктердің тәуекелдерін кешенді бағалауға мүмкіндік беретін әдістеме мен өзге де бірқатар ашық деректерді негізге ала отырып, банктің сенімділігі туралы дұрыс пікір қалыптастыруға болады.

Салымшылардың 63%-ы заң баршаға банктердегі жинақ ақшаларына қатысты қорғау құқығын беретіндігін жақсы біледі. Жауап берушілердің сол шамалас пайызы кепілдік нысандарын біледі, бұл ретте 35%-ы салымдар бойынша сыйақыларға және карточкалардағы ақшаларға кепілдік берілмейді деп санайды. Бұл әрине, қате пікір. Демек, қор банк секторының барлық мүдделі қатысушыларымен бірлесе отырып, белсенді түрде ақпарат беру-түсіндіру жұмыстарын жүргізуі тиіс.

Жалпы сауалнама нәтижесі жауап берушілердің депозиттерге кепілдік беру жүйесі туралы хабардар екендігін көрсетті: 70%-ы депозиттерге кепілдік берілген ең жоғары сомалар туралы, 76%-ы кепілдік берілген өтемді қор төлейтіндігін, 68%-ы кепілдік берілген өтемнің ұлттық валютада төленетіндігін жақсы біледі.

Дегенмен сауалнама халықтың қаржылық сауаттылығын арттыру жұмыстарын белсенді жүргізу керектігін көрсетіп берді. Бұл жеке қаржыны басқару, ақша жинау мен оны тұтынудың ара-қатынасын оңтайландыру, тәуекелдерді бағалау, ақшаны инвестициялауда парасатты шешімдер қабылдау үшін, сондай-ақ әр түрлі қаржылық өнімдер мен қызметтерді пайдаланғанда қажет. Халықтың қаржылық сауаттылығы қаражаттың экономиканы дамытуға жұмсалуына, қаржы нарығында бәсекелестіктің дамуына және қаржылық тұрақтылықты нығайтуға септігін тигізеді.

ЕРНАР ОРМАНОВ

1635 рет

көрсетілді0

пікір